La reciente reforma fiscal en Nicaragua fue implementada mediante modificaciones a la Ley de Concertación Tributaria (“LCT”) publicada el pasado 28 de febrero, así como reforma al Reglamento de la misma ley (“RLCT”) publicada el 15 de marzo. Los cambios tendrán un impacto en negocios inmobiliarios, cuyos principales efectos destacamos en el presente artículo.

Empresas Inmobiliarias

La reforma fiscal establece cambios que afectan en general a todas las empresas de sector inmobiliario, sean constructoras, desarrolladoras, corredoras o proveedoras del sector inmobiliario. Entre estos cambios, destacamos las siguientes modificaciones: En cuanto al Impuesto sobre la Renta, se modificó la regulación de los anticipos a cuenta de IR. Se establece una nueva clasificación de contribuyentes, incrementando las alícuotas de anticipos a cuenta de IR según ésta: (i) 3% para grandes contribuyentes; (ii) 2% para principales contribuyentes y; (iii) 1% para pequeños contribuyentes. Por otro lado, se modificaron los requisitos para la deducción de gastos.

En relación con el Impuesto Selectivo al Consumo (ISC), se incrementaron los productos gravados y las alícuotas del ISC para el 2019, 2020 y 2021.

Los bienes gravados con ISC se encuentran listados en los anexos a la Ley de Concertación Tributaria que incluyen una serie de insumos de construcción.

El resultado previsto de la implementación de estas reformas es el incremento de la carga tributaria de las empresas vinculadas al sector. Por otro lado, una importante cantidad de productos que no estaba gravada por ISC pasó a ser incluida en los listados, por lo que se espera un incremento en los costos de construcción.

Transacciones Inmobiliarias

Destacamos los efectos que tendrá la reforma en las operaciones más habituales en materia inmobiliaria: la compraventa de propiedades y el alquiler de las mismas.

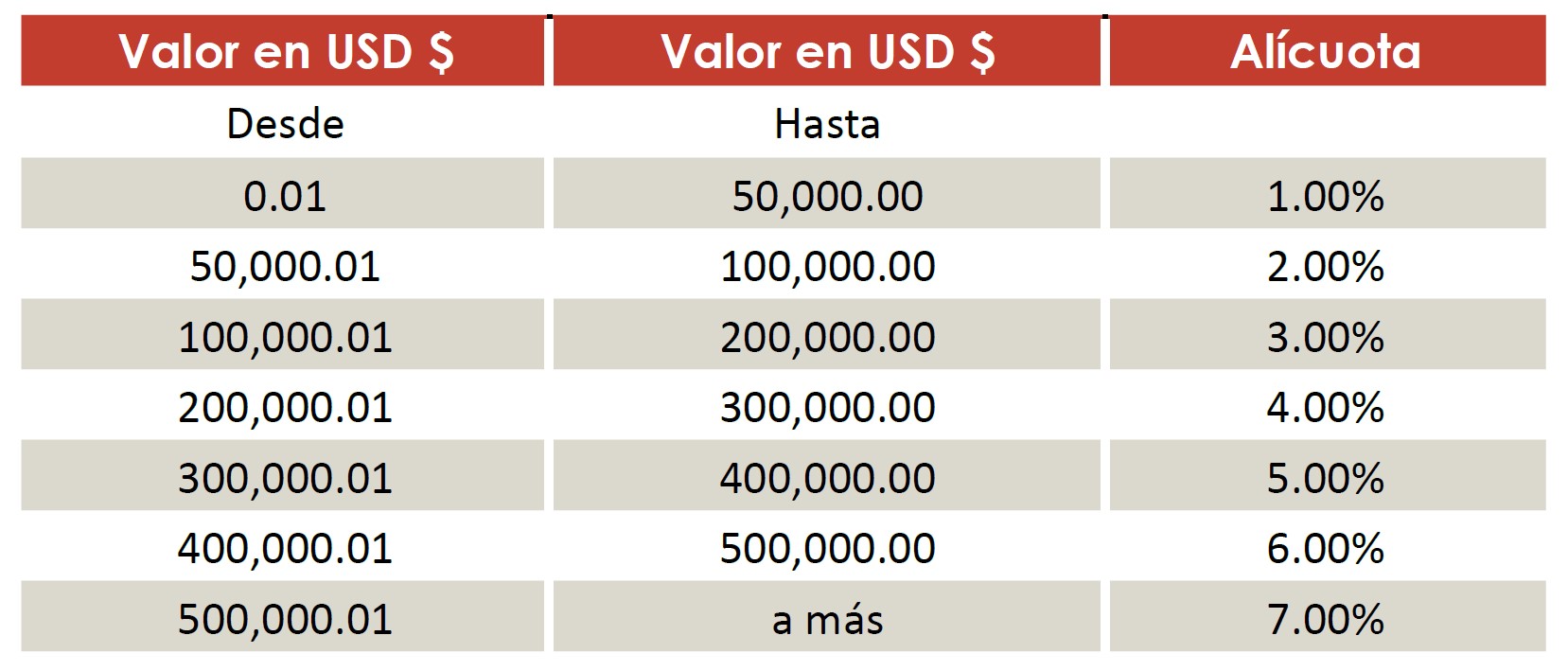

En la transferencia de inmuebles, se modifica la naturaleza de la retención por ganancia de capital que de considerarse una retención “a cuenta de”, pasa a tener carácter definitivo. Además, la alícuota máxima de retención que se establecía en 4% para transacciones superiores a US $200,000.00, se incrementa quedando las nuevas alícuotas de la siguiente forma:

Carlos Taboada

Socio y Director del Departamento de Derecho Inmobiliario

Consortium Legal – Nicaragua